Scandinavian Credit Fund I

i Korthet

Strategi:

Kreditfonden skiljer sig från andra fonder eftersom vi främst investerar via direktutlåning till företag, med det kapital som investerats i fonden.

Vårt mål är en hög riskjusterad avkastning med låg eller ingen korrelation till aktie-, obligation- och råvarumarknader.

Fonden passar väl in som en komponent i en väl diversifierad portfölj. Genom att investera i direktlån till företag får du som investerare en långsiktigt högre, samt stabilare avkastning på din investeringsportfölj. Samtidigt som du bidrar till samhällsnytta.

Avkastningsmål: 6-8%

Riskklass: 2

Förvaltningsmetodik:

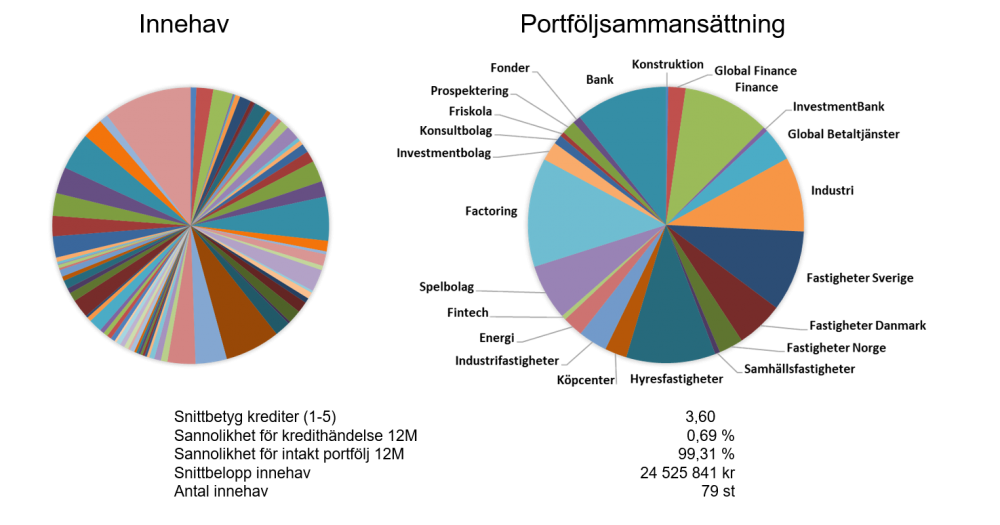

- Kreditfonden tillämpar riskspridning på sin portföljsammansättning.

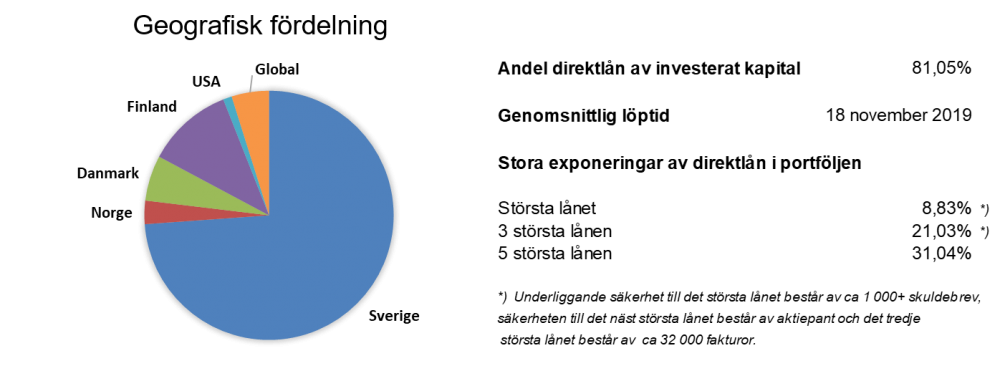

- Fonden erbjuder kort- till medelfristig säkerställd utlåning.

- Kreditfondens totala risk beror främst på utlåningsobjektens profil.

Kredit- och investeringsteam:

Fredrik Sjöstrand, Stefan Skrimsjö, Hans Lundholm och Peder Broms.

|