Enligt mig så befinner vi oss på den gråa linjen, det värsta raset lindras dock inte fullt ut ännu. Nästa steg är att starta om ekonomin med efterfrågeskapande åtgärder. Det kan vara tidigareläggande av infrastrukturprojekt, bostadsbyggande, skattesänkningar osv. Vår regering har inte satsat speciellt mycket hittills i en internationell jämförelse, hoppas de vaknar upp och öppnar lädret ordentligt snart.

Vi stängde inte SCF I för inlösen i april vilket många andra gjorde, hur det blir i maj beror på storleken på inlösen som anmäls fram till 8 april, jag ber om att få återkomma till det.

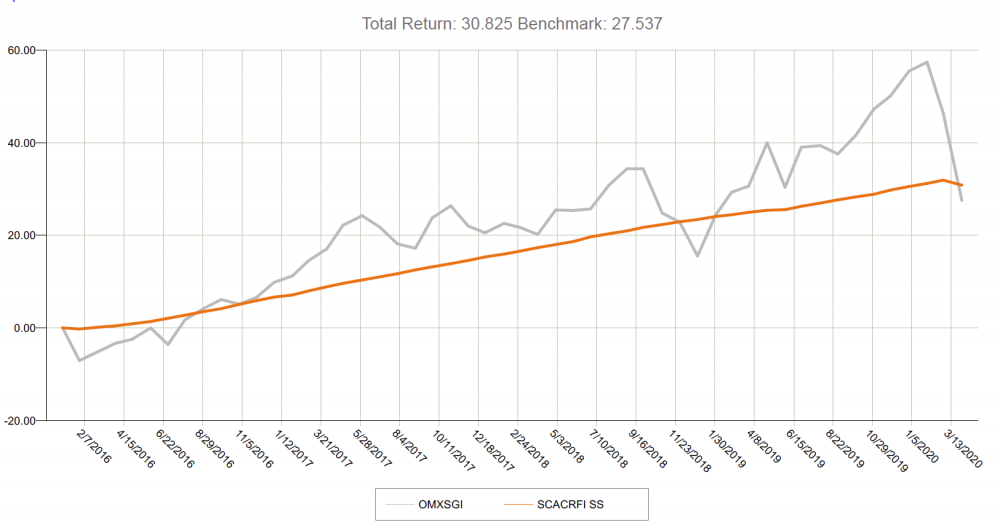

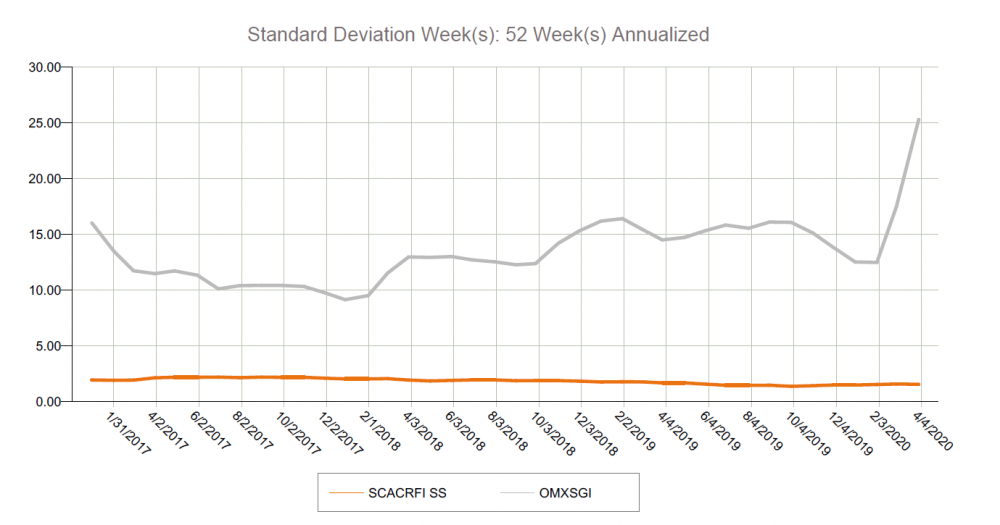

SCF I är en månadshandlad fond med bilaterala låneavtal som inte investerar i likvida instrument, det är själva affärsidén. Vi investerar inte på en likvid obligationsmarknad, då skulle inte avkastningen vara den vi levererat sedan start. När ni som investerare går in i en fond av denna typ bör ni ha en horisont på 3-5 år och inte drabbas av paniksälj när det skakar i omvärlden. Vi kommer komma igenom detta också, kanske något försvagade kortsiktigt men ändå. Direktlån till företag kommer bli ännu viktigare efter vi kommit igenom denna kris, när bankernas modeller kalibrerats och kapitalkraven åter är på plats så kommer de vara ännu restriktivare i sin utlåning än de var innan februari i år.

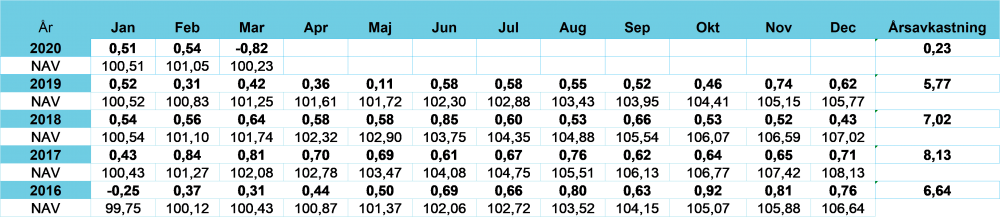

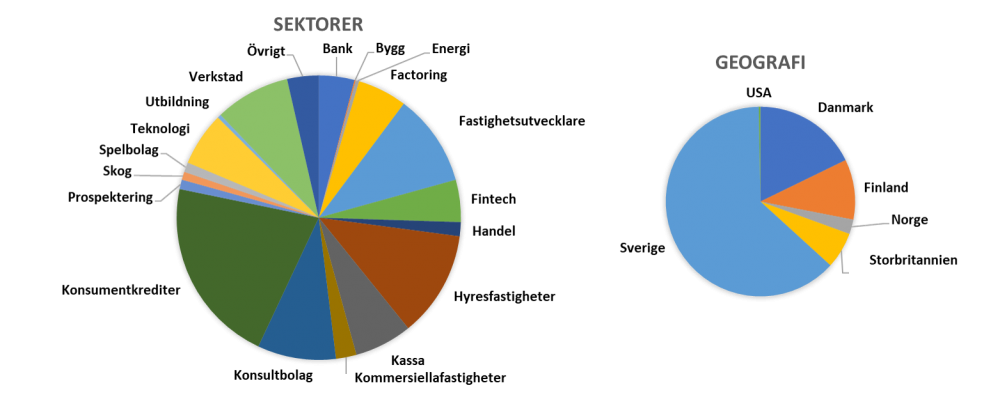

Nedan följer sektorer i portföljen och geografi för mars.

|