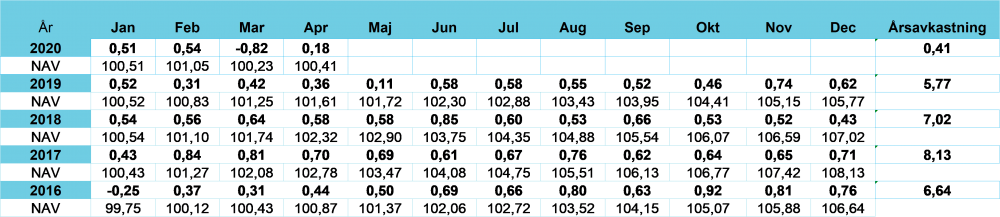

Vi visar en svagt positiv månad. Det finns två bidragande orsaker som påverkar negativt, den ena är svagare värdering på de återstående marknadsnoterade obligationerna samt IFRS 9 avsättningar. IFRS 9 avsättningar är inte detsamma som kreditförlust utan det är en försiktighetsåtgärd baserad på de modeller som ligger till grund för IFRS 9. Den marknadsnoterade andelen av portföljen utgör ca 2% av portföljen. Fonden har ingen exponering mot turism, hotell, restaurang, resebranschen samt transport vilket är bra eftersom dessa branscher drabbats hårt av covid-19.

Jag vill återigen betona att ni som investerare skall skärskåda vår förmåga att göra relevanta kreditbedömningar, vi samvarierar inte med andra tillgångsslag över tid. Vi är inte heller en UCIT’s fond som har daglig likviditet, vi investerar i bilaterala lån med löptid upp till 48 månader och därför kan ni som investerare inte förvänta er den likviditet som ni kan på en UCIT’s fond som är dagligt handlad. Under mars/april blev det stora inlösenanmälningar och därför måste vi använda vår "gating" facilitet som finns att läsa om i de allmänna villkoren. Vi kommer honorera inlösen så snart det bara går, dock inte på bekostnad av existerande investerare. Likabehandling är nyckeln i denna process.

Det skrevs en bra artikel i HedgeNordic om detta som jag bifogar:

Vi har även de senaste dagarna fått frågor om och hur man kan återta hela eller del av sin begärda inlösen? Under "Frågor och svar" via länken, som ni finner längre ner hittar ni den informationen.

Nu lite makro och Covid-19

Det skrivs mycket i detta ämne just nu men för mig bottnar det i några frågor:

1. Hur lång tid skall vi leva med dessa begränsningar för företag och allmänheten?

- Det börjar så sakteliga öppnas upp igen lite här och där. Det som oroar mig är när dödstalen börjar stiga igen i de samhällen som varit nedstängda. Politiker drar kanske i nödbromsen igen och det vore mycket negativt för de finansiella marknaderna.

2. Kommer dessa åtgärder som centralbanker och regeringar implementerar fungera?

- Centralbanker öser in likviditet i det finansiella systemet på ett aldrig någonsin tidigare skådat sätt. Det skiljer sig mycket åt emellan länderna avseende hur mycket som verkligen når ut till de drabbade företagen, i Sverige nästan inte alls, i Tyskland och USA mycket bra. Jag är rädd att värdet på pengar riskerar att urholkas, jag hoppas att jag har fel. I samband med att samhällen öppnas upp igen krävs nog en gigantisk "Marshallplan" för att kickstarta den fundamentala ekonomin så arbetstillfällen skapas och folk kommer i arbete. Jag hoppas verkligen att detta sker.

3. Vilka konsekvenser kan vi få av dessa åtgärder?

- Vi riskerar, även om det är en liten chans, få inflation och i värsta fall en kraftigt höjd inflation. En monetarist skulle garanterat säga att det är på det sättet, dock krävs det att efterfrågan överskrider utbudet och att vi får flaskhalsar i ekonomin utöver detta enligt min mening. Risken finns där och reala tillgångar blir som alltid intressanta.

4. Italien och Eurosamarbetet

- Jag är glad att Europa inte ger ut Euroobligationer och att Sverige säger nej till detta. Det skulle vara en fribiljett för Italien och andra finansiellt svaga länder att överspendera, det är illa nog att budgetunderskottet var uselt i Italien innan covid-19, nu lär det bli katastrof. "To big to fail" stämmer in på Italien och alla länder kommer hålla dem under armarna så länge de är med i Eurosamarbetet. Vi får väl se hur länge, det finns ju en stor andel italienare som tror de skulle ha det bättre utanför, undrar vilken planet de kommer ifrån?

5. Riskfyllda tillgångar?

- Börserna är kraftigt dopade, fundamentala faktorer och priser verkar inte riktigt hänga ihop. Jag hoppas att den reala ekonomin börjar leverera snart annars kan det bli riktigt surt igen.

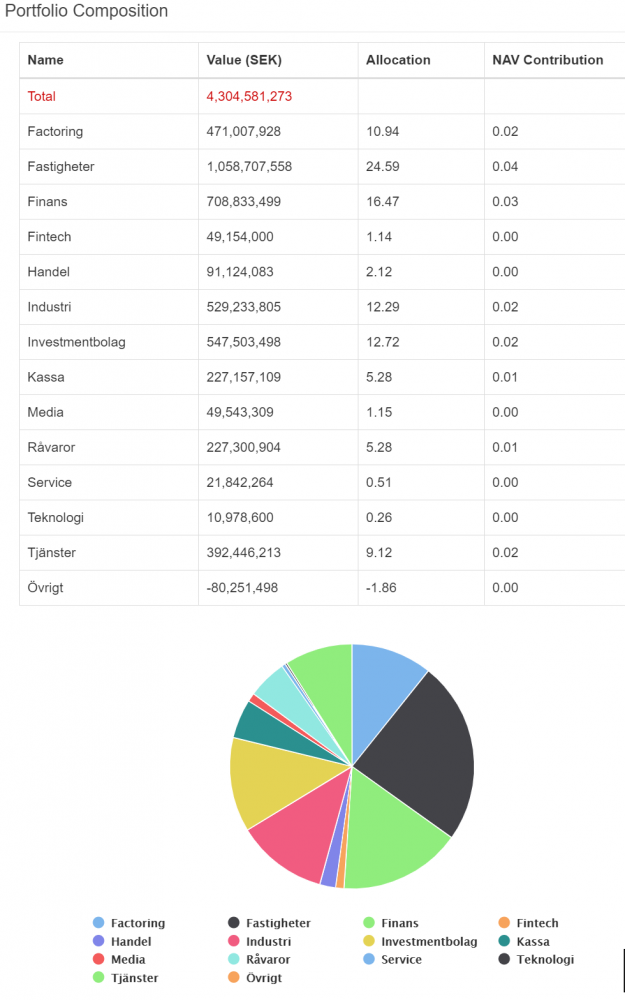

Nedan ser ni NAV fördelningen för april månad: