NAV kurs för juni blev 101,31 en uppgång på månaden med 0,47 med en standardavvikelse på 0,95. Vi hade inflöden på 17 mkr stort tack för det. Vi är äntligen tillbaka över den nivå vi hade innan Covid drabbade oss och marknaden. Jag ser ingen anledning att ändra den reviderade prognosen på 3-5% för helåret baserat på den information jag har idag. Nyutlåningen var ca 35 mkr i juni och det är relaterat till existerande krediter och åtaganden som redan avtalats. Vi gör IFRS 9 avsättningar som belastar NAV med ca 10 punkter. Vi gör ingen inlösenutbetalning i juli utan om allt går väl blir det

ett större belopp i augusti. Fonden har sagt upp ett lån till Hudya Group A/S och självinträtt i tolv dotterbolag som var pantsatta till fonden. Vi räknar med att hålla dessa bolag i 6 till 18 månader. Hela verksamhetsledningen är med på tåget och ny koncernledning är tillsatt. Jag räknar med att det blir en bra affär för er andelsägare när det avyttras.

Lite marknad

Vi har precis avslutat det starkaste kvartalet sedan 40-talet för riskfyllda tillgångar. Gapet mellan reala ekonomin och

värdepappersmarknaden är stort och vad det tar vägen härifrån blir spännande att följa.

Vi är en hårsmån ifrån att S&P är oförändrad på året och Nasdaq rusar vidare mot nya höjder.

Covid-19 utbrott blommar nu upp lite här och var, nu när karantänsländerna lättar upp sina restriktioner. Marknaden verkar fokusera på att detta kommer mötas med ännu mer stimulanser från centralbanker och regeringar samt att ett vaccin är nära förestående.

Det kanske bara är så enkelt som att det är ett överflöd av likviditet där ute och det skall placeras någonstans. Även om det inte köps aktier direkt från officiellt håll, så frigör tillgångsköpen likviditet varav en del hamnar i aktier och fortsätter driva priser på dessa uppåt.

Hur långt vågar inte jag gissa, och det är inte vårt jobb.

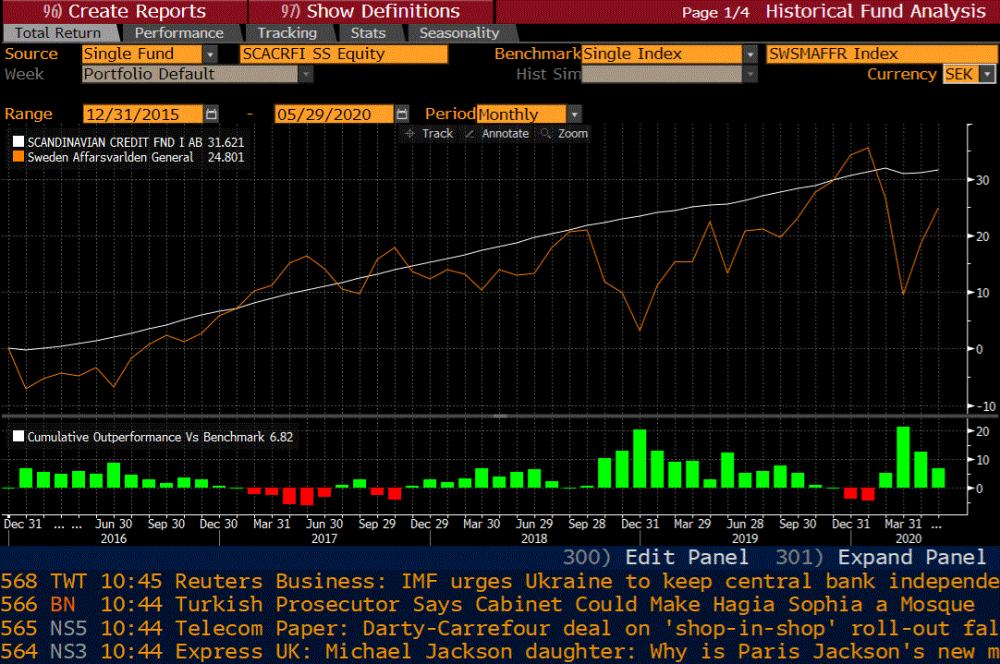

Nedan ser ni en jämförelse av SCF I och Affärsvärldens generalindex sedan jan 2016:

|